El Análisis de Factibilidad es la tercera y última parte de la serie Anteproyecto y, consiste en determinar si un proyecto es:

- Técnicamente factible.

- Factible para el costo estimado.

- Será rentable.

Para este análisis considero necesario tratar los Riesgos, el Costo y los Beneficios, asumiendo que el proyecto es técnicamente posible, así se establecerá que el Proyecto es factible cuando los Riesgos son acotados y los Beneficios justifican el costo de la ejecución. El análisis de Factibilidad se puede repetir en cualquiera de las fases del proyecto, de modo de mejorar la estimación.

Riesgos del Proyecto

Una definición simple de riesgo es: “Un riesgo es la percepción de la ocurrencia de un evento que pueda generar una pérdida«.

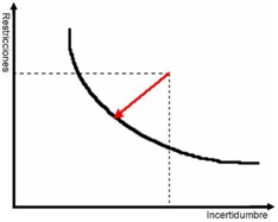

Otra definición más operativa en términos matemáticos es: “Un riesgo es una combinación de restricciones (limitaciones) e incertidumbres (dudas)”. Gráficamente se tiene:

La curva del gráfico muestra el “Nivel Aceptable de Riesgo”. El riesgo se puede reducir hasta el Nivel Aceptable por medio de la disminución de las restricciones (técnicas, económicas, disponibilidad, etc.) y de la incertidumbre (probabilidad que ocurra el riesgo).

En la práctica, las restricciones son muy difíciles de eliminar o flexibilizar, de manera que el foco se coloca en la disminución de la incertidumbre. Del gráfico se desprende que eliminar el riesgo totalmente no es posible o no es económicamente posible.

En los párrafos siguientes se presenta una metodología para analizar los riesgos basada en cuatro fases:

- Inventario de Riesgos

- Evaluación

- Priorización

- Control y Mitigación

Inventario de Riesgos

Para simplificar la detección de los riesgos se establecen las categorías indicadas en la tabla adjunta. Para cada categoría se deben identificar los riesgos que correspondan a su proyecto. Los riesgos se identifican en función de la experiencia y percepción de las personas que hacen el análisis, de ahí la necesidad de conocer el ámbito y entorno del problema a cabalidad como también el ambiente operacional (organización, gente, estructuras de poder, etc.) y, finalmente es importante tener una argumentación plausible para justificar los riesgos identificados.

| Categoría | Descripción |

|---|---|

| Humano | Derivados de las personas o la organización, enfermedades, falta disponibilidad, desvinculación, muerte, cambios de ejecutivos, estructuras de poder, oposición al cambio, etc. |

| Operacional | Generados por interrupciones o fallas en el abastecimiento y en las operaciones, pérdida de acceso a activos esenciales, fallas en la distribución, etc. |

| Reputación | Pérdida de la confianza de los socios de negocios, de los ejecutivos, de los usuarios, o daño a la reputación del área Informática. |

| Procedimientos | Son los generados por fallas en la contabilización, en los sistemas, en los controles, en la ejecución de los procedimientos, fraude, etc. |

| Proyecto | Riesgos de excederse en el presupuesto, en los plazos, o por calidad inadecuada del producto o servicio, etc. |

| Financiero | Originados por problemas con el negocio, con el mercado accionario, tasa de interés, desempleo, etc. |

| Técnico | Por el uso de nuevas tecnologías, fallas técnicas, desconocimiento, obsolescencia, etc. |

| Natural | Impacto por desastres naturales, clima, accidentes, epidemias, etc. |

| Político | Por cambios de impuestos, opinión publica, políticas de gobierno, influencia extranjera, etc. |

Evaluación

Una vez identificados los riesgos de su proyecto, la etapa siguiente consiste en establecer la mejor estimación de la probabilidad de su ocurrencia y el impacto económico que provocaría.

Otra alternativa de estimación es: hacer la mejor estimación de la probabilidad de ocurrencia del riesgo, y multiplicar ésta por el costo que significaría su ocurrencia. Este cálculo da el valor económico del riesgo.

Cada riesgo deberá ser evaluado considerando la probabilidad de ocurrencia y el impacto que provocaría en caso de ocurrir. La pérdida de un miembro clave del proyecto tiene una probabilidad de ocurrencia baja, pero el impacto puede ser muy grande.

Muchas personas se complican con esta evaluación porque tanto la probabilidad de ocurrencia como el impacto, son estimaciones. Ellos reconocen que variaciones pequeñas en estos datos pueden cambiar de manera importante el riesgo total del proyecto. Sin embargo, en general, el objetivo no es determinar un número único que represente cada uno de los riesgos. El objetivo es desarrollar un marco de análisis que permitan evaluar los distintos riesgos confrontándolos entre sí. Si bien es cierto que la precisión en el proceso de Estimación es útil, no es esencial.

Otro aspecto a considerar es la variable tiempo, el que un evento ocurra al principio del proyecto no es lo mismo que pase durante una fase crítica. Mientras más tempranamente se valida la existencia de un riesgo asociado con una actividad o ítem del proyecto, más rápidamente el riesgo disminuye o deja de serlo. El focalizarse en los riesgos controlables no elimina los riesgos, pero si los disminuye.

Debe tenerse presente que cada persona puede tener una percepción distinta de un riesgo – lo que para una es un riesgo menor para otra puede ser un riesgo mayor. Y, para calcular el riesgo se usa:

Riesgo = Probabilidad del Evento x Costo del Evento

Una forma sencilla de Evaluar el riesgo es establecer una escala de riesgos del siguiente tenor:

| Valor | Aplicación |

|---|---|

| Bajo | Se asigna cuando se estima una probabilidad de ocurrencia baja, por ejemplo, menos del 20%. O cuando se observa un cuadro poco probable de acontecer. Se asigna este valor cuando el ítem evaluado tiene todas las condiciones a su favor para ser bien ejecutado. |

| Medio | Se asigna cuando existe la percepción que el riesgo tiene la misma probabilidad de ocurrir como de no ocurrir, es decir la probabilidad es alrededor del 50%. Se asigna este valuar cuando el ítem evaluado no reúne todas las condiciones para ser bien ejecutado. |

| Alto | Se asigna cuando existe la convicción que el riesgo ocurrirá si no se actúa para mitigarlo, es decir se tiene certeza que faltan elementos para llegar a la correcta ejecución del ítem evaluado. Luego se puede asignar una probabilidad superior al 80%. |

Priorización

Una vez que los riesgos están identificados, se les ha asignado una probabilidad de ocurrencia y, se ha evaluado su impacto para el caso que llegaran a suceder, se está en condiciones de priorizarlos. En general, la priorización se establece usando la valorización económica del impacto del riesgo (este valor se calcula con la fórmula indicado precedentemente).

Otro método para priorizar, que es complementario al anterior, es presentar los riesgos al Comité del Proyecto para que según sus distintas visiones y experiencias establezcan las prioridades. Este método tiene la ventaja de permitir consensuar opiniones distintas, teniendo en cuenta que la base de evaluación de riesgo es la percepción que tengan las personas al respecto.

Control y Mitigación

Una vez identificados y evaluados los riesgos, es necesario buscar la manera de reducirlos o mitigarlos, es decir hacer la Gestión del Riesgo. Es indispensable considerar que un riesgo no se puede eliminar, a lo más se reduce la probabilidad de ocurrencia. El costo del proyecto aumentará en la medida que se necesite reducir el riesgo.

Mientras mayor es la reducción del riesgo mayor es el costo involucrado. Por consiguiente, el costo de mitigación tiene que ser un valor adecuado a la realidad del negocio. Muchas veces el costo de mitigación es tan alto, que es preferible aceptar el riesgo. Es fundamental es tener conciencia de los riesgos existentes y de la gestión o mitigación que es factible técnica y económicamente de realizar.

Los riesgos se pueden gestionar (o mitigar) de distintas maneras:

- Usando los activos existentes.

- Con planes de contingencia.

- Invirtiendo en nuevos recursos.

Costo Estimado

El costo estimado del proyecto es la base para generar el presupuesto del proyecto. Representa una estimación de los fondos que se necesitarán para completar exitosamente el proyecto. Aun cuando los costos se determinarán con mayor precisión en las etapas siguientes del proyecto, es muy importante generar esta estimación con la acuciosidad.

El presupuesto de un proyecto debe incluir los costos directos y los costos indirectos (gastos generales, administración, etc.), estos son difíciles de cuantificar y por eso normalmente no se consideran.

Costos Directos

- Remuneraciones del equipo del proyecto

- Materiales, suministros, licencias de software y equipos para el proyecto

- Viajes, estadía y viáticos.

- Contratos para proveer servicios exclusivamente al proyecto (Consultoría, Capacitación, etc.)

Uno de los propósitos de estas estimaciones es entregar al Patrocinador del Proyecto una estimación del monto total que requerirá el proyecto, tal que le sirva de base para asignar los fondos al proyecto.

La estimación detallada del presupuesto se hará durante la Fase 2 – “Anteproyecto”. Sin embargo, para la ejecución de esta fase es necesario contar con fondos autorizados.

Beneficio Estimado

El Beneficio Estimado se establece identificando y cuantificando todos los beneficios que se espera como resultado de la implementación exitosa del proyecto. Para ello, se recomienda ejecuta los siguientes pasos:

- Generar una lista de todos los beneficios monetarios que se obtendrán con motivo de implementar el producto o servicio, que el proyecto desarrollará. Estos beneficios incluyen beneficios directos de los productos y / o servicios, el aumento de lo dividendos para los inversores, disminución de los costos de producción, mayor productividad de los colaboradores, etc.

- Generar una lista con los beneficios no monetarios que es probable que se den como resultado de la ejecución del proyecto. Estos incluyen tiempos de disminución de la producción, una mayor fiabilidad y durabilidad, una mayor base de clientes, una mayor participación del mercado, una mayor satisfacción del cliente y la mejora de la reputación de empresa o proyecto, entre otros.

- Asignar valores monetarios a los beneficios identificados en los pasos anteriores.

Análisis Costo-Beneficio

El análisis de costo beneficio del proyecto es una comparación de los costos del proyecto con sus beneficios esperados, que ocupa para determinar un curso de acción más beneficioso para una organización en términos de costo.

Los proyectos se llevan a cabo para proporcionar algún beneficio a una organización asumiendo que el proyecto se ha completado con éxito. Si no hay ningún beneficio proporcionado por un proyecto, entonces no va a ser aprobado.

Sin embargo, tiene que haber una manera cuantitativa para medir el beneficio proporcionado por el proyecto. Esta sección debe proporcionar este análisis cuantitativo y asegurar que todas las partes interesadas comprenden por qué el proyecto ha sido aprobado, así como sus beneficios.

Período de Recuperación – Payback

Literalmente es la cantidad necesaria de tiempo para que el flujo de caja de efectivo iguale el monto invertido en el proyecto. Su fórmula es:

![]()

Donde los Beneficios son los que produce la utilización del producto o servicio generado por el proyecto, si se miden por año el Período de Recuperación indicará los años que tiene que usarse el producto o servicio para recuperar el monto invertido en el proyecto. Si los Beneficios se miden mensualmente el Período de Recuperación también será en meses.

Ejemplo:

Si en un proyecto se invierte $1.000.000 y este genera beneficios anuales iguales a $200.000 se tiene:

PeríodoRecuperación = 1.000.000 / 200.000 = 5 Años

Argumentos a favor del Período de Recuperación:

- ¡Es simple!

- En un entorno de cambios tecnológicos frecuentes, los sistemas / equipos pueden necesitar ser reemplazados antes de lo que en el pasado, por lo que un rápido retorno de la inversión es esencial.

Argumentos en contra del Período de Recuperación:

- Carece de objetividad. Se decide al comparando una oportunidad de inversión en respecto a otra.

- La recuperación de la inversión no tiene en cuenta el efecto sobre el negocio. Su única preocupación es el flujo de caja.

ROI – Return on Invesment

Es una medida de rendimiento utilizada para evaluar la eficacia de una inversión o para comparar la eficacia de una serie de diferentes inversiones. El ROI mide la cantidad de retorno de la inversión con respecto al costo de la inversión.

Para calcular el retorno de la inversión (ROI) la fórmula es:

![]()

Los beneficios deben corresponder a un período de amortización del proyecto, 3 años es un valor que suele utilizarse.

Argumentos a favor del ROI:

- Es una medida muy popular debido a su versatilidad y simplicidad.

- Puede ser utilizado como un indicador simple de la rentabilidad de una inversión.

- Como es un porcentaje permite comparar proyectos.

- Se aplica a una gran variedad de inversiones.

Argumentos en contra del ROI:

- Cuanto más complejo sea el proyecto, tanto más difícil es calcular con precisión el ROI.

- En los casos complejos es imprescindible contar con la ayuda de un analista financiero u otro experto contable para calcular con precisión el ROI de su proyecto.

Comentario

Si la combinación de Riesgos, Costos y Beneficios resultan favorables para la empresa, entonces se podrá considerar que el proyecto es factible de ejecutar, normalmente esto significa que se autoriza un presupuesto para hacer la etapa de Ante-Proyecto, en la cual se profundizarán los distintos elementos que considera el Proyecto y, se generará una nueva versión de los Riesgos, Costos y Beneficios.

Este artículo sobre el Anteproyecto cuenta con tres partes:

Parte 1: La Identificación del Problema o Necesidad

Diga como se llama a la sección donde se estudia la viabilidad de un proyecto.

Muy buen artículo, fácil de entender y muy didáctico. Felicitaciones

Muy amable Franz